Por Daiana Oliveira e Luiza França Pecis

Há poucos meses foi publicado um comunicado da Receita Federal do Brasil (RFB) orientando os contribuintes sobre o cálculo do benefício fiscal correspondente aos créditos presumidos de ICMS, concedidos pelos estados, para fim de exclusão da base de cálculo do IRPJ (Imposto de Renda da Pessoa Jurídica) e da CSLL (Contribuição Sobre sobre o Lucro Líquido).

Trata-se de mais um capítulo envolvendo os benefícios fiscais de ICMS, que desde o começo do ano, passaram a se sujeitar às exigências previstas na Lei nº 14.789/2023, que alterou a Lei nº 12.973/2014 a qual permitia a exclusão dos benefícios fiscais da base de cálculo do IRPJ e da CSLL, contanto que, dentre outros requisitos, fosse realizada a reserva de capital. Ocorre que, conforme entendimento firmado pelo STJ, para os créditos presumidos de ICMS, sequer havia a necessidade de realização de reserva para tanto.

Com as mudanças no panorama jurisprudencial e normativo, a Fiscalização da Receita Federal intensificou suas ações para verificar a conformidade dos aproveitamentos realizados pelos contribuintes, nos termos da jurisprudência firmada pelo STJ, bem como nos termos da legislação vigente à época dos fatos. Verificada eventual irregularidade, a RFB tem oportunizado aos contribuintes promover a autorregularização, e em não sendo o caso, tem promovido o lançamento tributário dos valores que entende terem sido indevidamente aproveitados de forma reflexa no IRPJ e na CSLL.

Além do envio de centenas de alertas de conformidade, segundo informações da RFB, foram identificadas mais de 80 autuações, que somam um montante global de R$ 8,74 bilhões de crédito tributário, além de quase 200 outros procedimentos em andamento.

Segundo o comunicado publicado pela RFB, dentre as irregularidades que têm sido identificadas pela fiscalização, os contribuintes estariam se aproveitando de forma incorreta da exclusão do IRPJ e da CSLL sobre os créditos presumidos de ICMS concedidos pelos estados, haja vista que, segundo o seu entendimento, o cálculo do benefício fiscal estaria equivocado.

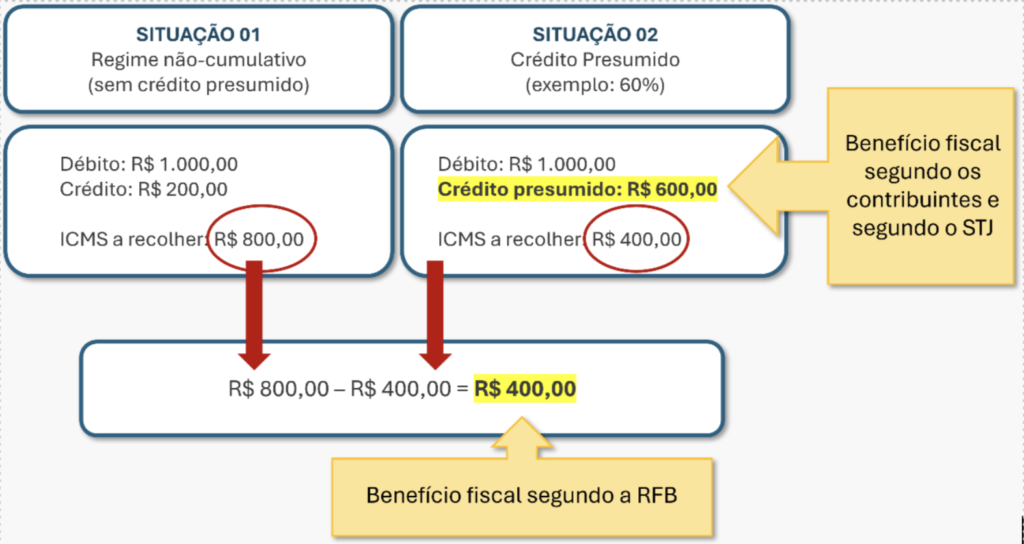

Isso porque, para a Receita Federal entende-se por benefício fiscal passível de ser excluído da base de cálculo do IRPJ e da CSLL, não o montante apurado e aproveitado do crédito presumido de ICMS, mas sim o montante correspondente ao lucro apurado sem o aproveitamento do benefício, menos o lucro apurado com o benefício. Para a RFB, essa diferença é que corresponderia ao benefício fiscal passível de dedução do IRPJ e da CSLL.

Para melhor esclarecer o entendimento manifestado pela RFB no comunicado, segundo o qual o benefício fiscal representaria a diferença entre o valor de ICMS que o contribuinte recolheria na sistemática da não cumulatividade e o valor que ele efetivamente recolheu por aderir ao regime especial, apresentados quadro ilustrativo abaixo:

Já no julgamento do Tema Repetitivo n.º 1.182, a Corte Superior analisou se a jurisprudência sobre a exclusão dos créditos presumidos de ICMS da base de cálculo do IRPJ e da CSLL, com fundamento no pacto federativo, seria extensível a outros benefícios fiscais de ICMS (tais como isenção, diferimento, redução da base de cálculo, entre outros).

Cumpre relembrar que a 1ª Seção do Superior Tribunal de Justiça (STJ), no julgamento do EREsp n.º 1517492/PR, firmou entendimento no sentido de que os créditos presumidos de ICMS não integram as bases de cálculo do IRPJ e da CSLL. Isso porque, caso os créditos fossem considerados parte integrante da base de incidência dos dois tributos federais, haveria a possibilidade de esvaziamento ou redução do incentivo fiscal estadual e, além disso, seria desvirtuado o modelo federativo, que prevê a repartição das competências tributárias.

Ao julgar o tema, o STJ entendeu que, nos casos de outros benefícios fiscais de ICMS, o contribuinte, para não ser tributado pelo IRPJ e pela CSLL, sobre o benefício fiscal, deverá cumprir os requisitos previstos em lei. Ou seja, distinguiu o crédito presumido de ICMS dos outros benefícios, já que, em relação ao crédito presumido, a jurisprudência continua intacta.

Muito embora a jurisprudência do STJ tenha se consolidado no sentido de que os créditos presumidos de ICMS não compõem a base de cálculo do IRPJ e da CSLL, a Receita Federal buscou por meio do comunicado, restringir os valores de créditos presumidos passíveis de exclusão das bases de cálculo dos tributos federais.

Em razão da contrariedade entre o entendimento da RFB e os precedentes do Superior Tribunal de Justiça, os contribuintes estão sujeitos a autuações fiscais. Contudo, diante dos precedentes favoráveis no âmbito do STJ, existem argumentos capazes de afastar a nova interpretação veiculada no recente comunicado publicado pela Receita Federal.

O Núcleo de Direito Tributário do Marins Bertoldi Advogados acompanha atentamente os desdobramentos do tema e coloca-se à inteira disposição para sanar eventuais dúvidas e aprofundá-lo dentro de cada realidade empresarial.