Para além da variedade de itens alimentícios que contempla, a denominada cesta básica estendida, proposta pela Reforma Tributária, está recheada de discussões tributárias e alíquotas diferenciadas que causaram preocupação em diversos setores da economia, tais como a Frente Parlamentar da Agropecuária (FPA) e a Associação Brasileira de Supermercados (ABRAS), que criticaram tanto os efeitos tributários desta nova modalidade quanto a ideia do cashback associada a essa hipótese.

Atualmente, a cesta básica nacional, que tem por objetivo o combate à fome e à desnutrição, já possui alíquota reduzida a zero, mas tão somente no que diz respeito aos tributos federais. A proposta da Reforma Tributária, seguindo esse mesmo objetivo, sugeriu não só a manutenção da cesta básica com a alíquota zerada, como a extensão de seu alcance também aos tributos estaduais e municipais, além da criação da cesta básica estendida.

O modelo de cesta básica utilizado até então, era baseado no ainda vigente Decreto-Lei nº 399/1938, com variações de produtos entre os Estados, evidenciando grandes diferenças regionais e consequente alteração de alíquota do ICMS, como a erva-mate, que era incluída na cesta básica do Estado do Paraná sob alíquota zero, e o pão de queijo, no Estado de Minas Gerais.

A intenção do Congresso, com a novidade, é unificar a cesta básica e aumentar a variedade de itens alimentícios que a compõem, levando em conta duas perspectivas: a) democratização de produtos essenciais à população de todos os níveis sociais e; b) inclusão de itens minimamente processados, privilegiando uma alimentação mais saudável, relacionada, inclusive, com o fundamento da pauta ESG[1].

Para viabilizar essa proposta, a sugestão é conferir tributação distinta a cada uma das cestas. Embora as alíquotas dos novos tributos sobre o consumo (CBS e IBS) ainda não estejam definidas, o Governo estima que devem variar entre 20% e 30%[2]. Dessa forma, os produtos incluídos na cesta básica terão alíquota reduzida a zero, e os produtos da cesta estendida terão redução de 60% sobre a alíquota padrão a ser instituída para a CBS e o IBS, somada esta última hipótese à devolução de parte do valor pago sobre o produto através da sistemática do cashback, que tem como foco o perfil socioeconômico do contribuinte[3].

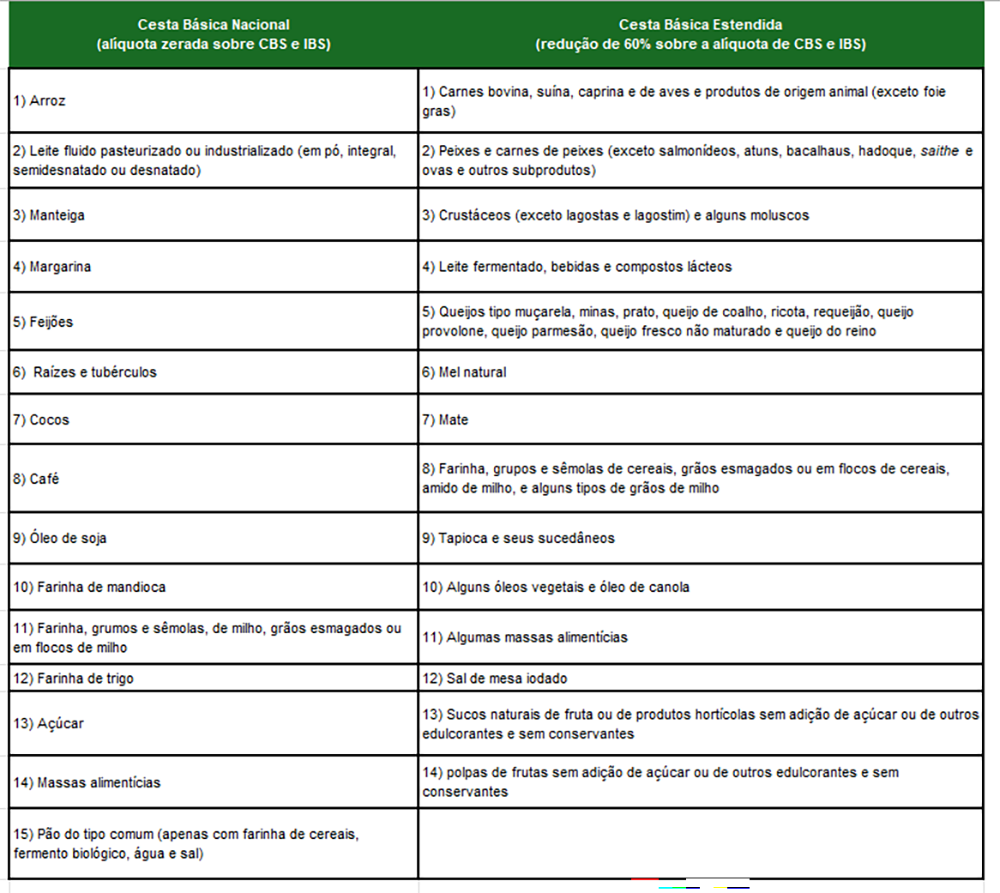

A necessidade de regulamentação posterior por meio de Lei Complementar gerou grande expectativa aos setores de alimentos e supermercados, estancada após o envio ao Congresso, no último dia 24/04, do Projeto de Lei Complementar (PLP) nº 68/2024, que definiu 15 produtos da cesta básica e indicou outros 14 itens da cesta estendida:

O raciocínio empregado pelo Congresso nesta distinção tributária entre as duas modalidades de cestas, inclusive quanto ao benefício fiscal de cashback, se apoia no fato de que famílias mais pobres destinam uma parcela consideravelmente maior de sua renda para itens considerados essenciais. A lista, porém, causou reações adversas no mercado ao retirar da cesta básica e, portanto, excluir da hipótese de alíquota zerada, um dos protagonistas do prato brasileiro: a carne, conferindo o papel de destaque ao ovo que, embora não esteja em nenhuma das cestas, é a única proteína animal contemplada com redução de 100% da alíquota da CBS e do IBS (Anexo XVI do PLP).

O principal receio dos setores da economia desde a inclusão da proposta da cesta estendida pelo Senado, em outubro de 2023, era justamente a possível retirada de produtos que hoje possuem alíquota zero, para a modalidade da cesta estendida com a sua majoração, receio este confirmado após apresentação do PLP. A ABRAS sustenta que a ideia da cesta estendida “tem como único propósito esvaziar os itens da cesta básica isenta, diminuindo o poder de compra do consumidor” e classifica o cashback tributário como um “remendo custoso e arbitrário de compensação por ter o Brasil uma grave distorção tributária ainda não sanada, com a alíquota de IVA mais elevada do planeta.”[4]

A Frente Parlamentar da Agropecuária (FPA) também manifestou posição contrária em relação à cesta estendida e ao cashback e, mesmo após a entrega do Projeto de Lei no dia 24/04, pelo Ministro da Fazenda (Fernando Haddad), afirmou que trabalhará pela aprovação de outros Projetos de Lei Complementar durante o período de regulamentação, a fim de aumentar a quantidade de produtos para desoneração.

O fato de o Projeto trazer, ainda, as proteínas animais mais populares (bovina, suína, peixes e aves) na mesma lista dos crustáceos, considerados “comida de luxo”, além de conferir redução da alíquota a produtos ultraprocessados, como massas congeladas e macarrão instantâneo, aumentou as críticas sobre o tema. Considerados prejudiciais à saúde pelo alto teor de sódio e demais aditivos, o benefício concedido a tais produtos vai na contramão do princípio que originou a ideia da cesta estendida, pautada na priorização da saúde alimentar.

E o impacto tributário, neste caso, é direto, na medida em que a redução de alíquota aos ultraprocessados os deixam escapar do Imposto Seletivo, que não incide sobre bens e serviços objeto dos regimes diferenciados (com redução de 60% da alíquota da CBS e do IBS). Segundo Tathiane Piscitelli, Professora de Direito Tributário e Finanças Públicas da Fundação Getulio Vargas (FGV), “o Governo não quis comprar a briga dos ultraprocessados e tributar pelo seletivo”, entendendo a submissão destes produtos aos regimes diferenciados, como um equívoco.

Diante de tamanha incerteza e frequentes alterações, as discussões em torno do tema prometem continuar e a equipe de Direito Tributário do Marins Bertoldi está acompanhando atentamente todos os desdobramentos relacionados, se colocando à disposição para sanar quaisquer dúvidas dentro de cada realidade empresarial.

[1] Para mais informações sobre as práticas “ESG”, recomenda-se a leitura do artigo publicado pela nossa equipe em 20/03/24 (ler aqui).

[2] Dados obtidos do Relatório de Acompanhamento Fiscal (RAF) publicado em agosto de 2023 pela Instituição Fiscal Independente (IFI) responsável por divulgar estimativas de parâmetros e variáveis no cenário fiscal e orçamentário no âmbito do Senado Federal (Resolução nº 42/2016).

[3] Para mais informações sobre o cashback tributário, recomenda-se a leitura do informativo publicado pela nossa equipe em 17/04/24 (ler aqui).

[4] https://www.abras.com.br

Por Janini Denipoti e Paola dos Reis Cândido da Silva