Por Cézar Augusto Carnoski e Leandro Wilhelm Wolff

O Governo de Santa Catarina encaminhou à Assembleia Legislativa (Alesc) o PL nº 0915/2025, que institui o Programa de Recuperação de Créditos Ampliado 2 (Recupera+ 2). A proposta pretende a regularização de débitos de ICMS, ITCMD e IPVA, com descontos de até 95% sobre juros e multas e regras específicas de pagamento. Se aprovado, o programa deve entrar em vigor em 2 de março de 2026.

O projeto foi noticiado pela Secretaria da Fazenda em 18 de novembro, após autorização do Conselho Nacional de Política Fazendária (CONFAZ), mas só foi enviado à Alesc em 02 de dezembro. Além da concessão de desconto sobre o valor devido a título de juros e multa, também prevê a possibilidade de parcelamento de débitos tributários do ICMS e ITCMD, enquanto o IPVA deve ser pago em parcela única.

Do ponto de vista fiscal, a exposição de motivos apresenta estimativa de renúncia de receita acompanhada da previsão de incremento de arrecadação decorrente da adesão ao programa, atendendo às exigências do ADCT e da Lei de Responsabilidade Fiscal.

Para aderir ao Recupera+ 2 para regularização do ICMS ou ITCMD, o contribuinte deverá desistir de quaisquer ações judiciais ou recursos administrativos que versem sobre os créditos transacionados, tendo o dever de arcar com eventuais custas processuais, bem como de desistir da cobrança de eventuais honorários de sucumbência contra o Estado, enquanto medidas restritivas ou garantias apresentadas em processos de Execução Fiscal serão mantidas.

Explicamos algumas das principais condições e medidas previstas pelo programa:

REGULARIZAÇÃO DE DÉBITOS DO ICMS

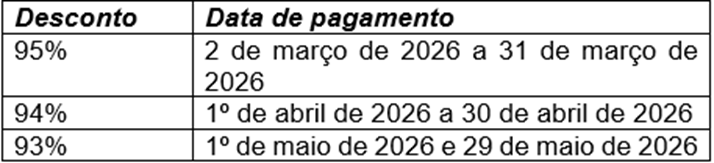

Poderão ser incluídos no programa os débitos de ICMS com fatos geradores ocorridos até 31 de março de 2025, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados. Para pagamentos em parcela única, o programa prevê as maiores faixas de concessão de desconto sobre juros e multas, entre 93% e 95%, de acordo com a data de pagamento:

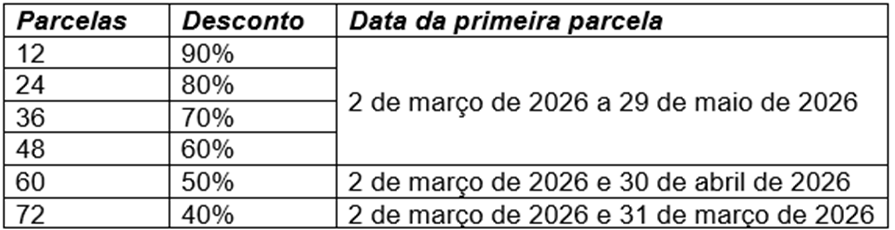

Já para pagamentos parcelados, há escalonamento de reduções conforme o número de prestações e a data da primeira parcela, indo de 90% (até 12 parcelas) a 40% (até 72 parcelas), com janelas específicas entre março e maio de 2026:

Por sua vez, aqueles débitos compostos exclusivamente por juros e/ou multas podem ter redução de 70% para pagamento à vista no mesmo intervalo.

Porém, ficam excluídos do Programa, em relação ao ICMS: os débitos já parcelados (salvo cancelamento prévio do parcelamento), débitos vinculados a contratos do PRODEC e débitos do Simples Nacional ainda não inscritos em dívida ativa. Por fim, na hipótese de parcelamento, o valor mínimo previsto para a parcela é de R$ 600,00 (seiscentos reais).

REGULARIZAÇÃO DE DÉBITOS DO ITCMD

Poderão ser incluídos débitos de ITCMD vencidos ou constituídos de ofício até 31 de dezembro de 2024.

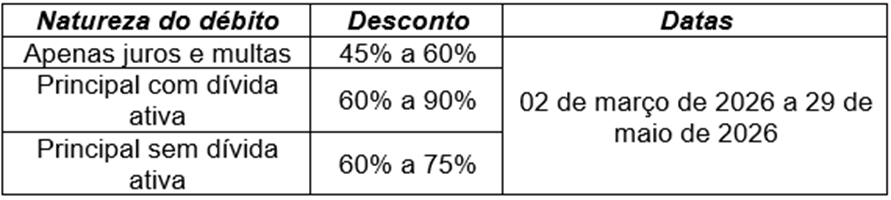

O pagamento em parcela única se dá em três modalidades distintas, com diferentes descontos: débitos cujos montantes decorrem exclusivamente de juros e multas; débitos que incluem valor principal e estejam inscritos em dívida ativa; e aqueles sem inscrição em dívida ativa, da seguinte forma:

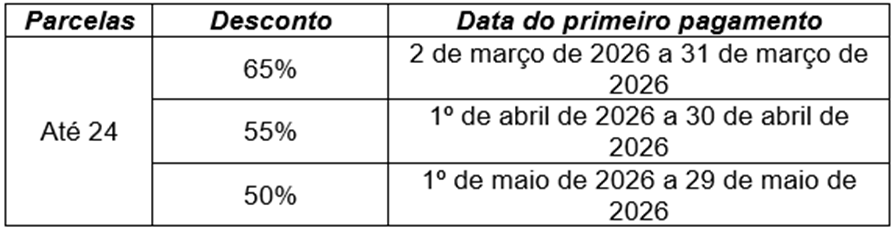

Não obstante, os débitos do ITCMD que contenham valor de impostos (e não apenas juros e multas) poderão ser parcelados em até 24 prestações, com reduções de 50% a 65% sobre os juros e multas, a depender da data da primeira parcela:

Tanto para o ICMS quanto para o ITMCD, o parcelamento se submete a regras gerais: incidência de juros de mora até o efetivo pagamento de cada parcela; deferimento somente após o pagamento da primeira prestação; cancelamento em caso de atraso de três parcelas (sucessivas ou não), de 90 dias sem pagamento após a última prestação quitada, ou a pedido do contribuinte – casos em que será reconstituído o saldo devedor.

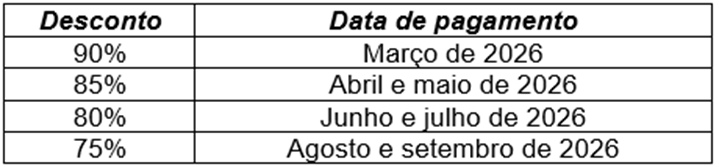

REGULARIZAÇÃO DE DÉBITOS DO IPVA

Para débitos do IPVA, se admitirá a inclusão daquele cujo fato gerador tenha ocorrido até 31 de dezembro de 2025. O pagamento só poderá ser feito em parcela única, com redução de juros e multas entre 75% e 90%, definida a partir da data de pagamento:

CONCLUSÃO

Em conclusão, os descontos expressivos e a possibilidade de parcelamentos longos no ICMS e ITCMD oferecem ao contribuinte uma oportunidade concreta de saneamento de passivos, com simplificação operacional por meio de adesão eletrônica que deverá ser realizada pelo endereço da Secretaria da Fazenda.

Ressalte-se, ainda, que a instituição do programa ainda depende da aprovação pela Casa Legislativa, e está sujeita a alterações. Ainda que aprovada, a adesão depende de cuidadosa análise de adequação e viabilidade, por conter aspectos sensíveis que requerem olhar especializado, como a desistência de ações judiciais e recursos administrativos, nos casos do ICMS e ITCMD.

O Núcleo de Direito Tributário do Marins Bertoldi Advogados está atento às atualizações sobre o projeto e permanece à disposição para esclarecer dúvidas e avaliar de forma estratégica eventuais impactos da oportunidade.