Por Felipe Pinheiro Auge, Ana Caroline Ferreira da Silva e Yasmin Taborda Agostinhaki

ITCMD: REsp 2.175.094/STJ e os Reflexos da Reforma Tributária

Em 12 de agosto de 2025, o Superior Tribunal de Justiça (STJ) afetou ao rito dos recursos repetitivos o REsp nº 2.175.094/SP, para definir se a prerrogativa do Fisco estadual de arbitrar a base de cálculo do Imposto de Transmissão Causa Mortis e Doação (ITCMD) decorre diretamente do Código Tributário Nacional (CTN) ou se está condicionada às normas específicas de cada Unidade da Federação.

O julgamento de um recurso repetitivo busca uniformizar a jurisprudência sobre determinado tema, passando a ser de aplicação obrigatória aos processos em que for discutida a mesma questão de direito. Assim, a decisão é de alta relevância, pois poderá gerar precedente vinculante sobre o alcance do poder de arbitramento da Fazenda Pública estadual, com impacto direto em transmissões causa mortis e doações de bens, abrangendo desde imóveis até quotas e ações de sociedades.

O processo de origem envolve Mandado de Segurança Preventivo no qual o contribuinte busca assegurar o direito de recolher o ITCMD sobre imóveis recebidos em inventário tomando como base de cálculo o valor venal utilizado para fins de IPTU, afastando o valor venal de referência adotado para o ITBI.

O contribuinte sustenta que a adoção do valor venal de referência de ITBI, prevista no Decreto nº 55.002/2009, viola o princípio da legalidade tributária, pois altera a base de cálculo por ato infralegal, sem respaldo na Lei Estadual nº 10.705/2000. Esta, em seus artigos 9º e 13, § 1º, I, determina que, para imóveis urbanos, a base de cálculo do ITCMD deve corresponder no mínimo ao valor utilizado no lançamento do IPTU, não havendo autorização legal para adoção de parâmetro diverso.

Ao modificar o parágrafo único do artigo 16 do RITCMD (Decreto nº 46.655/2002), o decreto estadual teria extrapolado sua função regulamentar, criando critério mais oneroso e contrariando o artigo 38 do CTN, que define como base de cálculo o valor venal dos bens ou direitos transmitidos, e não um valor arbitrado unilateralmente pela Administração.

Já em sua defesa, o Estado entende que o valor venal para fins de ITCMD não se vincula ao utilizado no IPTU, que se baseia em avaliação em massa e não reflete o valor real de mercado. Assim, invoca o art. 97, IV, do CTN, que exige que a base de cálculo seja definida por lei, e afirma que a legislação paulista adota expressamente o valor de mercado como parâmetro, apenas vedando a utilização de valor inferior ao do IPTU.

Argumenta, ainda, que o art. 148 do CTN autoriza o arbitramento quando o valor declarado se mostra incompatível com a realidade, desde que assegurado o contraditório, e cita o precedente do Tema 1.113 do STJ, que reconheceu a possibilidade de arbitramento no ITBI, entendimento que reputa aplicável ao ITCMD.

A controvérsia reside, portanto, em definir se o poder de arbitramento decorre diretamente do CTN, permitindo ao Fisco estadual adotar metodologias próprias sem necessidade de previsão expressa na lei local, ou se exige norma específica estadual que delimite critérios e procedimentos.

Caso o STJ adote a primeira interpretação, os Estados poderão estabelecer valores de referência próprios. Nessa hipótese, é relevante a chamada modulação de efeitos, mecanismo cada vez mais utilizado pelos tribunais superiores para determinar a partir de quando e de que forma suas decisões passam a valer. Dependendo de como a modulação seja aplicada ao tema, pode-se até admitir a revisão de fatos geradores ocorridos nos últimos cinco anos — questão bastante polêmica —, o que teria impacto relevante para herdeiros, donatários e empresas familiares.

Essa discussão se conecta ao Projeto de Lei Complementar nº 108/2024, atualmente em tramitação no Senado, que prevê alterações profundas na forma de apuração do ITCMD, especialmente na doação de quotas e ações de sociedades.

O texto estabelece que, para sociedades de capital fechado, a base de cálculo seja determinada por metodologia tecnicamente idônea, contemplando perspectiva de geração de caixa, avaliação de ativos e passivos a valor de mercado e valor de mercado do fundo de comércio, ampliando a apuração para além do patrimônio líquido contábil e permitindo verdadeiros processos de valuation para fins tributários.

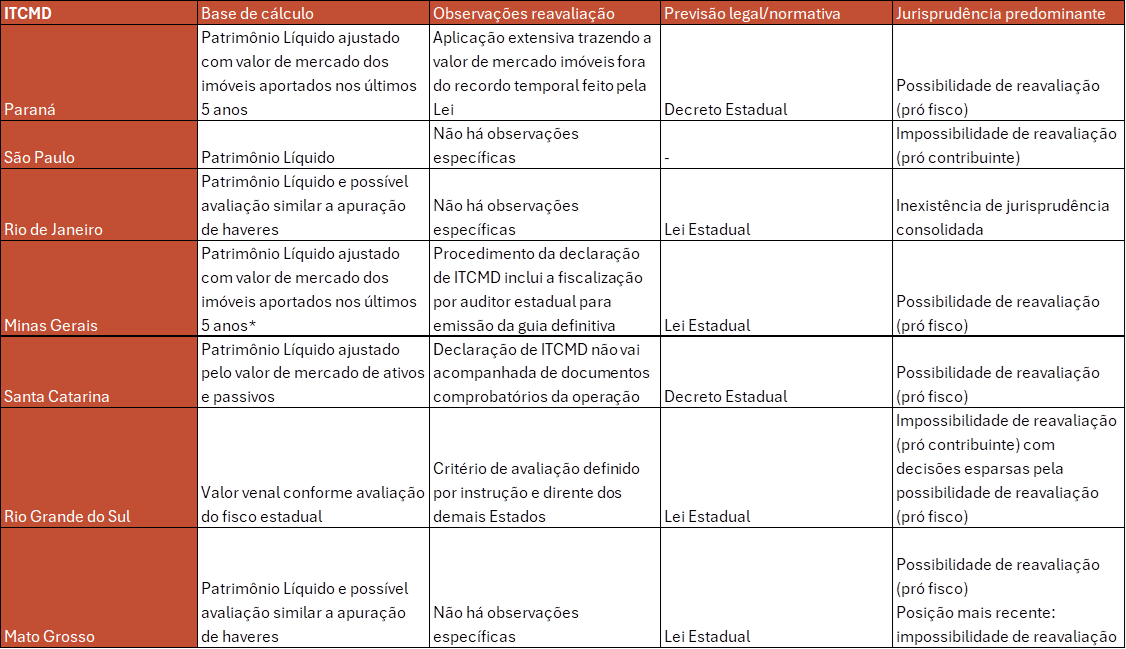

Estados como o Paraná já possuem histórico de reavaliar patrimônio líquido quando há imóveis no ativo das empresas, com a aprovação do PLP, tal prática passaria a ter respaldo expresso em lei complementar.

Nesse contexto, a análise comparada de alguns Estados da Federação demonstra a diversidade de critérios normativos e a divergência jurisprudencial sobre a possibilidade de reavaliação do patrimônio líquido contábil para fins de ITCMD:

Os impactos práticos e riscos dessa conjugação de fatores são relevantes. Uma eventual decisão do STJ favorável ao arbitramento direto via CTN poderá abrir espaço para a revisão de transmissões ocorridas nos últimos cinco anos, salvo se prevalecer a limitação do art. 146 do CTN, que restringe os efeitos de decisão judicial a fatos geradores futuros.

A diferença, contudo, é que, enquanto o PLP nº 108/2024 prevê alterações na base de cálculo do ITCMD com a observância do princípio da anterioridade — conferindo tempo hábil para que os contribuintes se adequem —, uma decisão judicial nesse sentido poderia permitir aplicação imediata, sem o período de adaptação, afastando na prática a proteção contra a surpresa tributária.

Esse novo cenário tornaria o planejamento sucessório ainda mais complexo, exigindo laudos técnicos robustos para justificar os valores declarados e aumentando a judicialização do tema e o risco de requalificação de operações, com potencial elevação da carga tributária em reorganizações societárias e transmissões patrimoniais.

Assim, contribuintes que visam preservar seu patrimônio devem reforçar a formalização contábil, investir na elaboração de laudos fundamentados e acompanhar de perto a evolução legislativa e jurisprudencial, pois a definição do “valor de mercado” no ITCMD deixou de ser um aspecto acessório para se tornar elemento central da segurança jurídica e da estratégia de gestão patrimonial.

Diante da grande relevância do tema, a equipe de Direito Tributário do Marins Bertoldi Advogados está à disposição para sanar quaisquer dúvidas e orientar nossos clientes a respeito desse tema.