Por Vitória Bilibio Matschulat e Melanie Gallego Sabbag

A Instrução Normativa RFB nº 2.290/2025 promoveu alterações relevantes nas regras de identificação e declaração de beneficiários finais, impactando diretamente tanto empresas domiciliadas no Brasil, como no exterior. A nova instrução normativa reforça a política de transparência da Receita Federal e eleva o nível de exigência quanto à governança, consistência cadastral e responsabilidade das informações prestadas.

NOVO SISTEMA:

Com a vigência da nova instrução normativa, o e-BEF passa a ser o canal oficial e exclusivo para a declaração de beneficiário final, com envio eletrônico pelo portal da Receita Federal e integração direta ao cadastro do CNPJ. Diferentemente do que acontecia com o Portal e-CAC, a declaração no e-BEF acontece via formulário eletrônico pré-preenchido, o que garante a uniformização e conformidade das declarações.

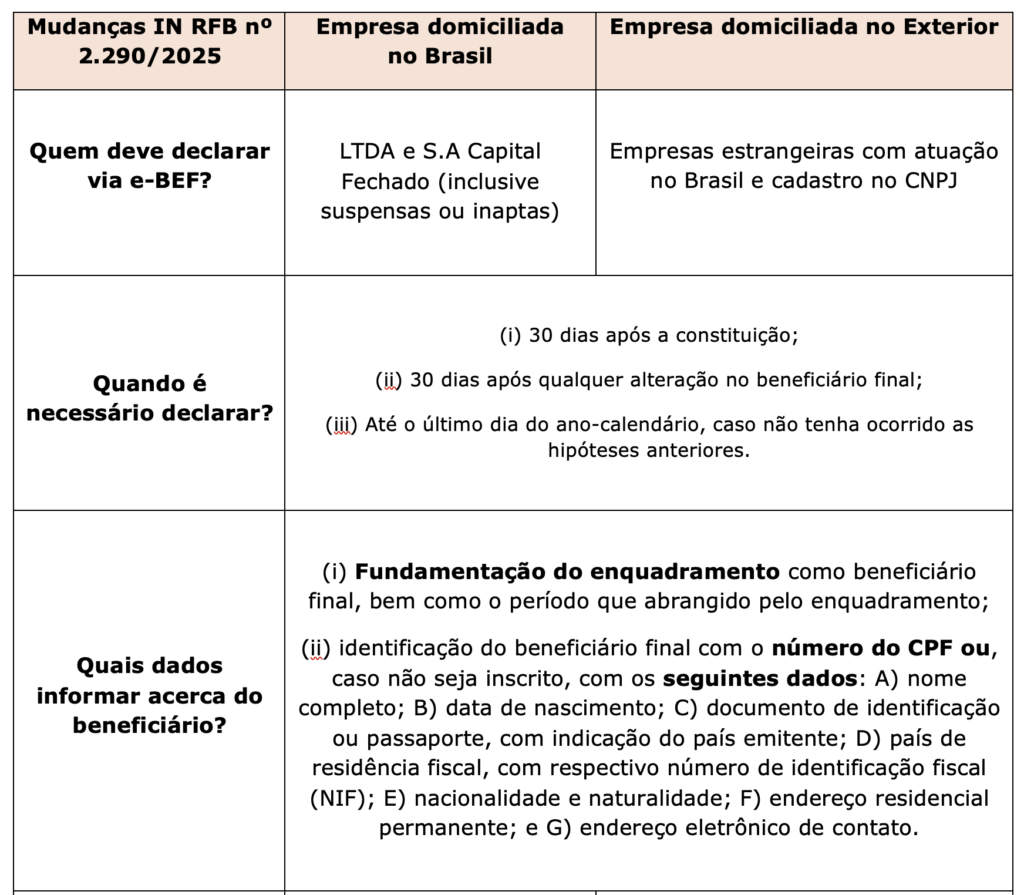

Sociedades empresárias limitadas, sociedades anônimas de capital fechado, empresas domiciliadas no exterior, entre outras entidades, estão, desde 01/01/2026, obrigadas a utilizar o sistema e-BEF. Atenção: processos que estavam em análise pela Receita Federal até 31/12/2025, foram cancelados de ofício e deverão ser novamente protocolados via e-BEF.

CARACTERIZAÇÃO DE BENEFICIÁRIO FINAL:

Permanece como regra geral a identificação como beneficiário final a pessoa natural que, direta ou indiretamente, detenha, controle ou exerça influência significativa sobre a sociedade, conforme os critérios do art. 53 da regulamentação (tanto para entidades domiciliadas no Brasil, como no exterior).

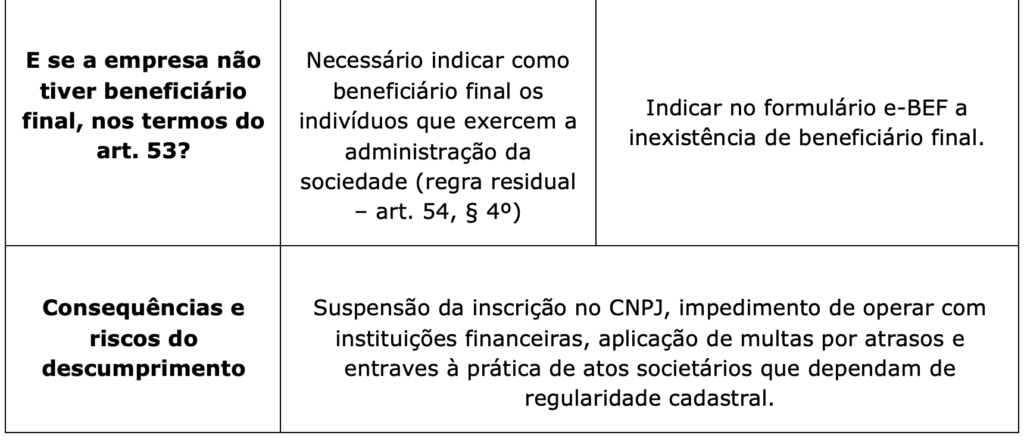

Como regra residual, e somente para entidades domiciliadas no Brasil, a norma esclarece de forma expressa que, exclusivamente na hipótese de não ser possível identificar qualquer pessoa natural que se enquadre nesses critérios, deverão ser informados como beneficiários finais os indivíduos que exercem a administração da entidade.

Nos casos das entidades domiciliadas no exterior, a Receita Federal exige igualmente a identificação da pessoa natural beneficiária final, observando os mesmos critérios de controle, influência ou titularidade previstos no art. 53. Quando o beneficiário final for não residente no Brasil, o e-BEF passa a exigir informações adicionais, como endereço fixo no país de residência fiscal, número de identificação fiscal no exterior (NIF); endereço eletrônico para contato e, quando aplicável, dados de representante legal ou procurador no Brasil.

OBRIGATORIEDADE DA DECLARAÇÃO:

Até a implementação da nova normativa, a declaração de beneficiário era tema pontual no momento da constituição da sociedade. Contudo, a partir de 2026, tal declaração se torna rotina permanente de compliance e governança corporativa.

As entidades passam a estar sujeitas à obrigação de atualização anual das informações de beneficiários finais, ainda que não haja alterações societárias, bem como ao prazo de até 30 dias para atualização em casos de inscrição no CNPJ, alteração do beneficiário final e/ou mudança no enquadramento da obrigatoriedade.

PRAZOS E FASEAMENTO DA OBRIGATORIEDADE:

A rigor, a norma passou a vigorar em 01/01/2026, mas foram previstas datas especiais para a fase de transição:

- Empresas do Simples Nacional, que faturam até R$ 4,8 milhões anuais, ou empresas limitadas aderentes de outros regimes, mas que respeitem esse faturamento máximo e tenham apenas sócios pessoas físicas, não precisarão prestar as informações;

- Empresas limitadas que tenham sócio pessoa jurídica em seu QSA deverão prestar informações a partir de 2026, independentemente do faturamento;

- Empresas limitadas do lucro real com faturamento acima de R$ 78 milhões somente precisarão prestar informações a partir de 01/01/2027; e

- Empresas limitadas do lucro presumido ou real com faturamento de até R$ 78 milhões somente precisarão prestar informações em 01/01/2028.

A regra de indicação dos beneficiários finais em até 30 dias da constituição segue em vigor, independentemente das regras de transição.

TRANSPARÊNCIA E PENALIDADES

A instrução normativa busca ampliar a transparência, seja nas entidades brasileiras ou em estruturas societárias internacionais mais complexas, envolvendo holdings no exterior, fundos de investimento e arranjos legais estrangeiros, permitindo maior cruzamento de informações entre bases nacionais e internacionais. Com isso, estruturas que antes tinham menor exposição passam a ser objeto de análise mais detalhada pela Receita Federal, inclusive com compartilhamento de dados com outros órgãos e autoridades.

Atenção: beneficiário final passa a ser um dado cadastral da empresa, assim como o seu quadro societário.

Tanto para empresas domiciliadas no Brasil quanto no exterior, o descumprimento das novas regras pode gerar impactos relevantes na operação empresarial. Diante desse novo cenário regulatório, a correta identificação do beneficiário final passa a ser um tema estratégico de compliance, governança e gestão de riscos, e não apenas uma obrigação formal.

O descumprimento das obrigações previstas na IN 2.290/2025 não acarreta apenas restrições operacionais, mas também sanções financeiras diretas. A omissão, incorreção ou atraso na prestação das informações via e-BEF sujeita a entidade a: (i) multa por atraso na indicação do beneficiário final, no valor de R$ 1.500,00 (mil e quinhentos reais) por mês-calendário; (ii) multa por informações inexatas e/ou omissas; (iii) suspensão do CNPJ; e (iv) responsabilidade solidária dos administradores por omissões que visem ocultar a real estrutura de controle.

DEVER DE CUSTÓDIA E DISPONIBILIDADE DOCUMENTAL

A nova normativa estabelece, em seu art. 55-F, uma responsabilidade rigorosa quanto à manutenção dos documentos que lastreiam a declaração. As entidades devem manter sob sua guarda, pelo prazo mínimo de 5 (cinco) anos, contados a partir da extinção da entidade ou da cessação da condição de beneficiário final, toda a documentação comprobatória da cadeia de participação societária e dos documentos de identificação dos beneficiários. Ressalta-se que a Receita Federal poderá solicitar a apresentação desses documentos a qualquer tempo para fins de auditoria e validação das informações prestadas no e-BEF.

O quadro abaixo resume de forma objetiva as novas regras, de acordo com o domicílio das empresas.

Nossa equipe societária está à disposição dos clientes para regularização da declaração de beneficiário final e adequação às novas regras.