Contexto do Julgamento no STF

O Supremo Tribunal Federal (STF) está prestes a decidir sobre o Recurso Extraordinário nº 592.616 (Tema 118), incluído na pauta do dia 28/08/2024, que discute a inclusão do Imposto Sobre Serviços (ISS) na base de cálculo das contribuições para o Programa de Integração Social (PIS) e para o Financiamento da Seguridade Social (COFINS). A decisão, aguardada com grande expectativa, pode impactar significativamente as finanças públicas e as empresas prestadoras de serviços.

O ministro Luiz Fux, presidente do STF, inicialmente conferiu destaque ao tema, mas posteriormente cancelou, de modo que o julgamento ocorrerá no plenário físico. Todavia, como o destaque foi cancelado, os votos não serão zerados, mantendo-se assim os votos dos ministros aposentados que foram favoráveis à tese, como será adiante explicado.

Divergência entre os Ministros

Em 2021, o julgamento virtual do Tema 118 resultou em um empate de 4×4, evidenciando a divergência entre os ministros. De um lado, os ex-ministros Celso de Mello, Rosa Weber e Ricardo Lewandowski, já aposentados, e a ministra Cármen Lúcia, ainda em atividade, votaram pela exclusão do ISS da base de cálculo do PIS e da COFINS, argumentando que o ISS é um ingresso financeiro transitório e não pode ser considerado faturamento.

Do outro lado, os ministros Dias Toffoli, Alexandre de Moraes, Edson Fachin e Luís Roberto Barroso defenderam a inclusão do ISS, argumentando que a técnica de arrecadação do ISS difere da do ICMS, que é não cumulativo.

É importante ressaltar que, no julgamento do Tema 69, o ministro Luiz Fux foi favorável àquela tese, enquanto o ministro Gilmar Mendes se posicionou contrariamente. Caso os ministros sigam as linhas de entendimento adotadas anteriormente, seja no Tema 118 ou no Tema 69, é provável que o voto de desempate seja proferido pelo ministro André Mendonça.

Natureza do ISS e do ICMS

Tanto o ISS quanto o ICMS são impostos que não integram definitivamente o patrimônio do contribuinte. Ambos são transferidos ao ente político competente, não compondo a riqueza própria da empresa. O ISS, assim como o ICMS, é um valor que transita pelo caixa da empresa, sendo repassado ao fisco. Portanto, não pode ser considerado como parte do faturamento ou receita bruta da empresa.

Exemplo Comparativo

Para ilustrar o impacto da exclusão do ISS, vejamos um exemplo de uma empresa de consultoria com uma receita bruta de serviços de R$ 10.000,00 e um ISS destacado de R$ 400,00 (alíquota hipotética de 4%).

Com a inclusão do ISS na base de cálculo do PIS e da COFINS, a base das contribuições é de R$ 10.000,00, resultando em PIS de R$ 165,00 (1,65%) e COFINS de R$ 760,00 (7,6%), totalizando R$ 925,00.

Se o ISS for excluído, a base de cálculo do PIS e da COFINS é reduzida para R$ 9.600,00, resultando em PIS de R$ 158,40 (1,65%) e COFINS de R$ 729,60 (7,6%), totalizando R$ 888,00. A diferença é de R$ 37,00 a menos em tributos pagos, representando significativa redução da sua carga tributária.

Os ministros que defendem a inclusão do ISS na base de cálculo do PIS e da COFINS argumentam que a técnica de arrecadação do ISS difere da do ICMS, que é não cumulativo. No entanto, essa distinção não nos parece adequada pelos seguintes motivos:

1. Não Cumulatividade do ICMS: a não cumulatividade do ICMS implica que o imposto pago em uma etapa da cadeia produtiva pode ser compensado na etapa seguinte. No entanto, isso não altera o fato de que o ICMS, assim como o ISS, é um valor que transita pelo caixa da empresa e é repassado ao fisco, como evidenciado no exemplo acima. Noutras palavras, a técnica de não cumulatividade do ICMS não justifica a inclusão do ISS na base de cálculo do PIS e da COFINS, pois ambos os impostos não integram definitivamente o patrimônio do contribuinte.

2. Ausência de Distinção na Operação Contábil: tanto o ISS quanto o ICMS são valores transitórios que não representam a riqueza própria da empresa. Portanto, não devem ser considerados como parte da receita bruta ou faturamento. A distinção entre ISS e ICMS, aventada pelos ministros, para fins de inclusão na base de cálculo do PIS e da COFINS é injustificada, pois ambos os impostos possuem a mesma natureza transitória e não integram o patrimônio da empresa.

Ainda na intenção de ilustrar a controvérsia, tome-se como exemplo os seguintes dados para aplicação em uma operação hipotética (sem considerar qualquer exclusão do ICMS da base das contribuições, nos termos do que restou definido no Tema 69):

Insumo adquirido por R$ 1.000,00

O contribuinte terá que separar o valor dos tributos para trazer o real valor deste produto, ou seja, seu valor líquido, bem como reservar os tributos destacados para usufruir do crédito ao final do período. Isso é representado pela seguinte operação contábil:

D – Estoques (Ativo) – R$ 727,50

D – ICMS a recuperar (Ativo) – R$ 180,00

D – PIS a recuperar (Ativo) – R$ 16,50

D – COFINS a recuperar (Ativo) – R$ 76,00

C – Caixa/Bancos (Ativo) – (R$ 1.000,00)

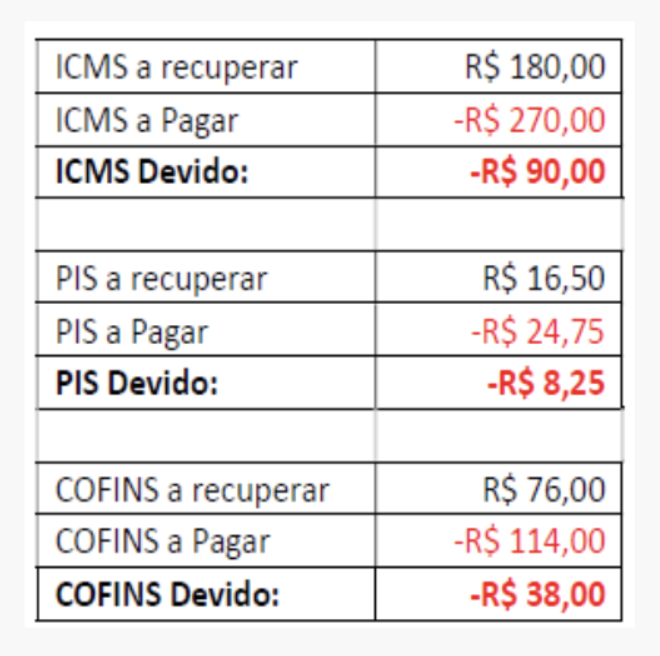

Na operação de venda, supondo que o contribuinte revenda as exatas unidades adquiridas anteriormente, porém pelo montante de R$ 1.500,00, tem-se a seguinte operação no caso do ICMS:

D – Caixa/Bancos (Ativo) – R$ 1.500,00

C – Receita de Venda (Resultado) – (R$ 1.500,00)

D – ICMS s/vendas (Resultado) – R$ 270,00

C – ICMS a Pagar (Passivo) – (R$ 270,00)

D – PIS s/vendas (Resultado) – R$ 24,75

C – PIS a Pagar (Passivo) – (R$ 24,75)

D – COFINS s/vendas (Resultado) – R$ 114,00

C – COFINS a Pagar (Passivo) – (R$ 114,00)

Essa operação se repetirá igualmente com todas as vendas de produtos realizadas pela empresa comercial, sendo que os valores em destaque, são os que a empresa deverá pagar:

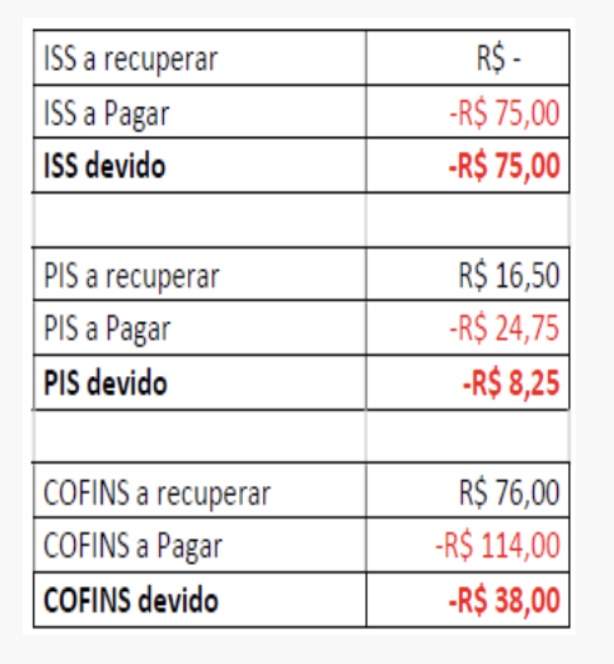

Por outro lado, tratando-se de uma operação nos mesmos moldes, porém substituindo os dados atinentes a uma empresa comercial – acima relatada – por uma empresa prestadora de serviços (a qual incide o ISS), temos o seguinte:

Aquisição de Insumos

D – Insumos (Resultado) – R$ 907,50

D – PIS a recuperar (Ativo) – R$ 16,50

D – COFINS a recuperar (Ativo) – R$ 76,00

C – Caixa/Bancos (Ativo) – (R$ 1.000,00)

Com base no exemplo acima, ao analisarmos a operação como uma prestação de serviço, tem-se a seguinte forma de registro:

D – Caixa/Bancos (Ativo), R$ 1.500,00

C – Receita de Serv (Resultado) – (R$ 1.500,00)

D – ISS s/vendas (Resultado) – R$ 75,00

C – ISS a Pagar (Passivo)- (R$ 75,00)

D – PIS s/vendas (Resultado) – R$ 24,75

C – PIS a Pagar (Passivo) – (R$ 24,75)

D – COFINS s/vendas (Resultado) – R$ 114,00

C- COFINS a Pagar (Passivo) – (R$ 114,00).

Ao final do período, será realizado o confronto entre os créditos e débitos tributários, mediante o modelo de apuração abaixo transcrito:

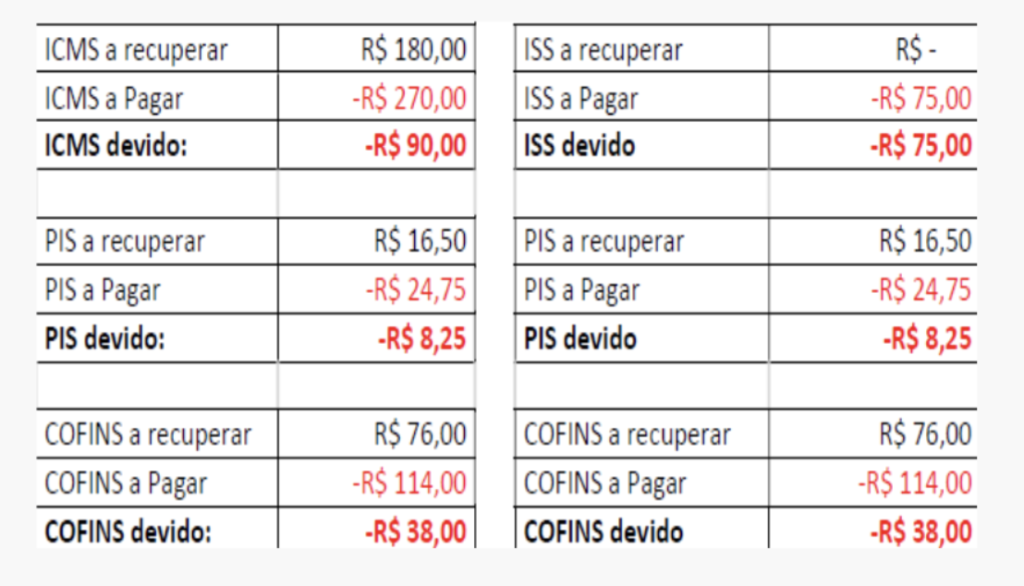

Diante do raciocínio acima construído, por fim, compare-se a apuração entre a empresa comercial (com incidência do ICMS) e a prestadora de serviços (com incidência do ISS):

Observe-se que não há alteração do PIS/COFINS no caso do ISS em relação ao ICMS, pois o fato de o ISS se tratar de imposto cumulativo, na atual forma de cálculo das contribuições, não impacta no valor final do tributo, sendo completamente irrelevante para o cerne da questão, que diz respeito à inclusão indevida e inconstitucional do imposto sobre a base de cálculo das contribuições que, de fato, está considerando e incluindo imposto no faturamento/receita, que claramente é transferido ao Ente político competente.

Conclusão

A análise dos argumentos e do exemplo comparativo evidencia que a exclusão do ISS da base de cálculo dessas contribuições harmoniza-se com os princípios fundamentais de justiça tributária e de sensatez econômica, honrando a natureza efêmera dos impostos e a sua não constituição como parte do patrimônio empresarial, ou seja, ao conceito de “receita bruta”.

A tentativa de estabelecer uma distinção entre o ISS e o ICMS, com o objetivo de justificar sua inclusão na base de cálculo do PIS e da COFINS, carece de embasamento na realidade operacional e contábil das empresas. Ambos os tributos, dada a sua essência, não se fixam no patrimônio dos contribuintes, atuando meramente como valores transitórios destinados ao repasse ao fisco. Esta característica fundamental os exclui, de maneira intrínseca, de serem considerados como parte do faturamento ou receita bruta para fins tributários pelo PIS e pela COFINS.

Tal tema emerge como uma intervenção necessária para remediar mais uma distorção legal e promover um sistema tributário mais transparente e efetivo. Dessa forma, espera-se que a decisão do STF, ao concluir o julgamento do Tema 118, esteja em consonância com o entendimento previamente estabelecido no julgamento do Tema 69, solidificando a compreensão já adotada por ele próprio acerca do conceito de “receita bruta”, para que se estabeleça de forma definitiva as bases legítimas para a incidência destas contribuições.

Decisão diferente da adotada no Tema 69, além de comprometer a coerência jurisprudencial e a funcionalidade do que denominamos como segurança jurídica, apenas legitimará a falta de confiança dos contribuintes no poder judiciário que, infelizmente, temem por mais uma decisão de conveniência política em detrimento de qualquer raciocínio legal lógico em favor das empresas, verdadeiras mantenedoras da circulação de riquezas e da economia no país.

Por Janini Denipoti e J. Marcello Gurgel