Utilizado no exterior como instituto jurídico de planejamento patrimonial e sucessório, o Trust possibilita a transmissão ordenada de bens e direitos, bem como a gestão qualificada do patrimônio familiar. Embora atualmente regido por legislação estrangeira, em comparativo aos institutos jurídicos brasileiros, o Trust equipara-se a um mecanismo complexo de testamento cumulado com deveres de fidúcia.

Ainda que sem previsão no ordenamento brasileiro (visto que o Projeto de Lei nº 4758/2020 aguarda apreciação pelo Senado Federal), na prática, o instituto estrangeiro do Trust é amplamente utilizado por brasileiros que possuem bens e direitos no exterior e, consequentemente, seus efeitos são refletidos em território nacional.

Por falta de previsão legal, a utilização do Trust no exterior ocasionava incertezas significativas quanto aos seus efeitos tributários no Brasil, resultando, dessa forma, insegurança jurídica para os contribuintes. Nesse contexto, a Lei nº 14.754, promulgada em dezembro de 2023, coube por resolver tais impasses ao estabelecer uma regulamentação específica para a tributação da renda de bens e direitos objeto de Trust no exterior, esclarecendo, ainda, a identidade do titular dos ativos e os procedimentos para declaração.

Da definição do instituto no exterior

Em sua definição legal, trata-se de “relações jurídicas criadas – intervivos ou após a morte – por alguém, o outorgante, quando os bens forem colocados sob controle de um curador para o benefício de um beneficiário ou para alguma finalidade específica.”, nos termos do art. 2º da Convenção de Haia, em vigor a partir de 01/01/1992, da qual o Brasil não é signatário.

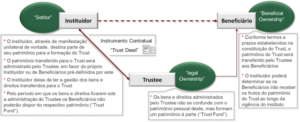

Pelo instituto estrangeiro, o Instituidor (Settlor), através de manifestação unilateral de vontade, destinará parte de seu patrimônio para a formação do Trust. O patrimônio transferido para o Trust formará um patrimônio à parte (Trust Fund), que será administrado por um terceiro (Trustee), em favor do próprio Instituidor ou de Beneficiários pré-definidos. Em qualquer dos casos, o Instituidor deixará de ter a gestão dos respectivos bens e direitos.

Desde que realizadas as condições previamente estipuladas em ato constitutivo pelo Instituidor, a propriedade e o domínio do patrimônio afetado serão transferidos pelo Trustee aos Beneficiários.

Importante destacar que, pelo período em que os bens e direitos ficarem sob a administração do Trustee, estes não se confundirão com o patrimônio pessoal deste e os Beneficiários não poderão dispor do respectivo patrimônio, podendo apenas receber os frutos, caso assim seja determinado pelo Instituidor do Trust.

Da mudança de posicionamento da RFB na declaração do Trust instituído no exterior

Até a promulgação da Lei nº 14.754/2023, a única menção ao reflexo fiscal do Trust em nosso ordenamento decorria da Instrução Normativa nº 1627/2016, que instituiu o Regime Especial de Regularização Cambial e Tributária (“RERCT”) e que, dentre outros regramentos para a declaração voluntária de recursos, bens ou direitos no exterior, estabeleceu regras específicas para a declaração, em território nacional, do Trust instituído no exterior.

Por previsão da respectiva norma infralegal (art. 9º, parágrafo único, cumulado com o art. 7º, inc. VIII, §6º da respectiva d IN 1627/2016), era possível interpretar que:

- Os bens e direitos transferidos ao Trust deixavam de compor o patrimônio do Instituidor do Trust; e

- Caberia aos Beneficiários do Trust a declaração dos bens e direitos que compõe o patrimônio afetado pelo Trust;

Ou seja, a RFB considerava realizada a transferência da propriedade dos bens e direitos afetados pelo Trust já na constituição do instituto no exterior, diretamente entre o Instituidor e o Beneficiário. Como consequência, na constituição do Trust, os Estados poderiam considerar devida a cobrança do ITCMD sobre a transferência da propriedade dos bens e direitos afetados pelo instituto no exterior.

Com a promulgação da Lei nº 14.754/2023 (disciplinada pela Instrução Normativa nº 2.180/2024), as regras de declaração do Trust no exterior se adequaram às regras gerais do instituto estrangeiro – conforme disciplina do art. 9º da Lei de Introdução às Normas de Direito Brasileiro (“LINDB”): “para qualificar e reger as obrigações, aplicar-se-á a lei do país em que se constituírem”.

Logo, a partir de 2024, a regra de tributação do Trust estará baseada na noção de transparência fiscal, muito utilizada por outros países na regulamentação desse instituto. Assim, os ativos vertidos ao Trust no exterior serão considerados como pertencentes ao Instituidor, até que haja a efetiva transferência da titularidade dos bens e direitos ao Beneficiário, seja em razão do falecimento do Instituidor ou outra condição resolutiva, o que ocorrer antes.

Isto posto, importante distinguir os reflexos tributários decorrentes das transferências e repasses realizados no âmbito do respectivo instituto estrangeiro, especificamente, entre:

(i) Transferência de propriedade: Equivale à transferência dos próprios bens e direitos que compõe o patrimônio afetado pelo Trust, entre o Instituidor e Beneficiário.

A transferência (futura e condicionada) de titularidade sobre o patrimônio do Trust será considerada como transmissão a título gratuito pelo Instituidor para o Beneficiário e consistirá doação, se ocorrida durante a vida do Instituidor, ou causa mortis, se decorrente do falecimento do Instituidor. Sob tal transferência, será devido o ITCMD sobre bens e direitos provenientes do exterior.

Em que pese exista interesse dos Estados pela tributação do ITCMD na doação/sucessão de valores, bens e direitos provenientes do exterior, o art. 155, §1º, III, da Constituição Federal determinou que a competência para instituir o referido imposto será regulada por Lei Complementar. Ocorre que, até presente momento, a referida Lei Complementar não foi editada.

Desse modo, as discussões no judiciário que tratam da transferência de bens e direitos por meio do Trust, abordam o Tema 825 do Supremo Tribunal Federal (“STF”), acerca da impossibilidade de instituição e cobrança do ITCMD sobre doação/sucessão de bens provenientes do exterior, em razão da ausência de lei complementar.

(ii) Repasse de Rendimentos: Equivale à distribuição obrigatória ou discricionária de rendimentos gerados pelos bens e direitos afetados pelo Trust, seja em favor do próprio Instituidor ou do Beneficiário.

Em relação aos rendimentos e os ganhos de capital relativos aos bens e direitos objeto do Trust serão considerados auferidos pelo titular de tais bens e direitos na respectiva data e submetidos à incidência do IRPF, conforme as regras aplicáveis ao titular.

Caso o Trust detenha uma controlada no exterior, esta será considerada como detida diretamente pelo titular dos bens e direitos objeto do Trust, hipótese em que serão aplicadas as regras de tributação de investimentos em controladas no exterior pela regra geral da transparência fiscal.

Da obrigatoriedade de declaração

Os bens e direitos objeto do Trust, independentemente da data de sua aquisição, deverão, em relação à data-base de 31 de dezembro de 2023, ser declarados diretamente pelo titular na DAA, pelo custo de aquisição.

Caso o Trust tenha sido informado anteriormente pelo titular em sua DAA, este deverá ser substituído pelos bens e direitos subjacentes, de modo a se alocar o custo de aquisição para cada um desses bens e direitos.

Se a pessoa que tenha informado anteriormente o Trust na sua DAA seja distinta do titular estabelecido pela nova normativa da RFB (decorrente da Lei nº 14.754/2023), o declarante poderá, excepcionalmente, ser considerado como o titular para efeitos do IRPF.

Por todo o exposto, conclui-se que a promulgação da Lei nº 14.754/2023 não apenas resultou no significativo avanço interpretativo dos reflexos tributários para o instituto estrangeiro do Trust, como extinguiu a insegurança jurídica que existia em nosso ordenamento jurídico quanto ao momento da efetiva transferência da propriedade e, consequentemente, da incidência tributária do ITCMD.

Através do Trust, os brasileiros que possuírem bens e direitos no exterior poderão contar com a implementação de um instituto que poderá ser amplamente utilizado tanto na organização, administração e proteção patrimonial, como no planejamento sucessório, desde que o Instituidor atenda aos limites impostos pela lei brasileira quanto à disposição seu patrimônio.

O Núcleo de Direito Tributário do Marins Bertoldi Advogados acompanha atentamente os desdobramentos do tema e coloca-se à inteira disposição para sanar eventuais dúvidas e aprofundá-lo dentro de cada realidade empresarial.

Por Mariana de Meira Todeschini e Ana Caroline Ferreira da Silva