A DIRBI, apresentada pela Instrução Normativa Nº 2.198/2024, é uma declaração obrigatória para as empresas que utilizam Incentivos, Renúncias, Benefícios e Imunidades de natureza tributária. A nova declaração entrou em vigor em 1º de julho de 2024 e deve ser apresentada, por meio de formulários próprios do e-CAC, até o vigésimo dia do segundo mês subsequente ao do período de apuração.

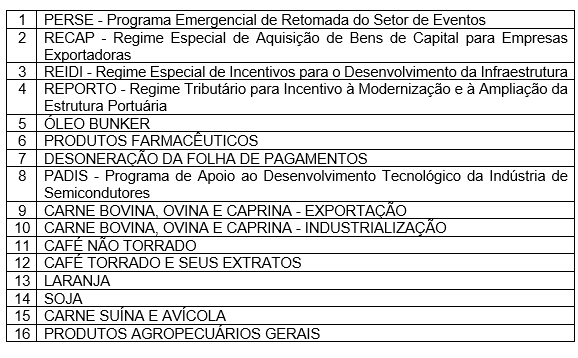

A princípio, a obrigatoriedade existia apenas para um rol taxativo de 16 benefícios previstos no anexo único da IN 2.198/2024, quais sejam:

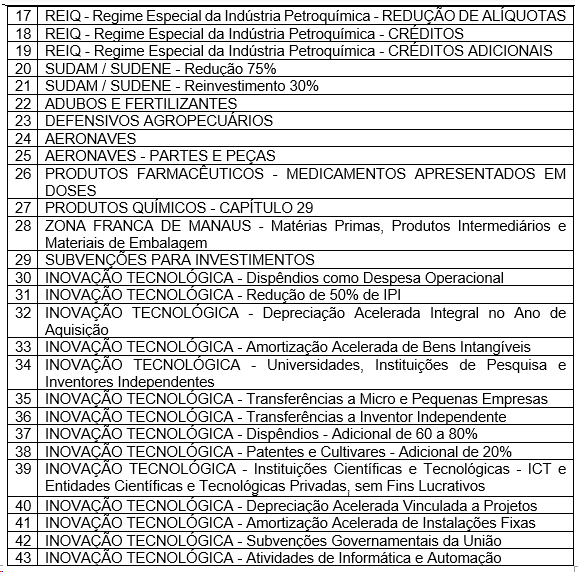

Entretanto, na primeira quinzena deste mês, foi publicado no Diário Oficial da União a Instrução Normativa nº 2.216/2024, que substitui o anexo único da instrução normativa mencionada acima e amplia o rol de 16 para 43 benefícios fiscais. Os novos benefícios incluídos são:

Para as empresas que usufruem dos benefícios listados acima (item 17 ao 43), deverão apresentar/retificar a DIRBI referente ao período de apuração de 01/2024 a 08/2024 até o dia 20 de outubro de 2024. Após esse período, a declaração deverá ser apresentada até 20º dia do segundo mês subsequente ao período de apuração dos tributos.

Importante destacar que em caso de não declaração dos benefícios fiscais, valem as penalidades previstas na IN 2.198/2024 e na MP 1.227/2024, calculadas por mês ou fração, seguirão o seguinte escalonamento: A) 0,5% sobre o valor da receita bruta de até R$ 1 milhão; B) 1% sobre a receita bruta acima de R$ 1 milhão até R$ 10 milhões; C) 1,5% sobre a receita bruta acima de R$ 10 milhões. Convém ressaltar que a referida instrução normativa prevê a limitação da penalidade a 30% do valor dos benefícios fiscais.

Nesse sentido, é fundamental que os contribuintes estejam atentos as atualizações indicadas acima, especialmente para evitarem eventual penalidade por omissão de informações, considerando que se trata de declaração complexa, com vários campos para preenchimento e principalmente, com prazo reduzido para adequação dos fluxos internos. O Núcleo de Direito Tributário do Marins Bertoldi Advogados acompanha atentamente os desdobramentos do tema e coloca-se à inteira disposição para sanar eventuais dúvidas e aprofundá-lo dentro de cada realidade empresarial.

Por Gabriela Rodrigues e Matheus André Ribeiro